Warum die betriebliche Berufsunfähigkeitsversicherung ein Game-Changer für dein Unternehmen ist

Die betriebliche Berufsunfähigkeitsversicherung (bBU) stellt eine effektive Lösung dar, um die finanzielle Zukunft deiner Mitarbeiter zu sichern, sollte eine Berufsunfähigkeit eintreten. Sie spiegelt nicht nur die Fürsorge eines Arbeitgebers wider, sondern kann auch als ein wertvolles Instrument zur Gewinnung und Bindung qualifizierter Mitarbeiter dienen.

In diesem Artikel erfährst du, was eine betriebliche BU ist, welche Vorteile sie bietet, und wie du mit unserer Expertise die beste Lösung für dein Unternehmen finden kannst.

Ursachen für Berufsunfähigkeit - Zahlen 2023

Was ist eine betriebliche Berufsunfähigkeitsversicherung?

Die betriebliche Berufsunfähigkeitsversicherung (bBU) ist eine spezielle Form der Berufsunfähigkeitsversicherung, die von einem Arbeitgeber für seine Mitarbeiter abgeschlossen wird. Im Falle einer Berufsunfähigkeit, die durch Krankheit oder Unfall verursacht wird, bietet die bBU den betroffenen Mitarbeitern eine finanzielle Absicherung in Form einer monatlichen Rente.

Die Besonderheit der betrieblichen BU liegt darin, dass die Beiträge ganz oder teilweise vom Arbeitgeber getragen werden, was sie zu einer attraktiven Zusatzleistung für Mitarbeiter macht. Die bBU kann individuell gestaltet werden, um den spezifischen Bedürfnissen und Zielen des Unternehmens und seiner Mitarbeiter gerecht zu werden. Zudem kann die betriebliche BU auch im Rahmen der betrieblichen Altersvorsorge als Entgeltumwandlung eingesetzt werden.

Zwei Varianten betrieblichen BU sind möglich

Die betriebliche BU-Versicherung kann sowohl als eigenständiger Vertrag oder als Zusatzversicherung zur betrieblichen Altersvorsorge abgeschlossen werden.

Bei der Berufsunfähigkeitszusatzversicherung kann eine Berufsunfähigkeitsrente in die Altersvorsorge eingeschlossen oder nur die Beitragsbefreiung bei Berufsunfähigkeit gewählt werden. Bei letzteren werden dann im Falle einer Berufsunfähigkeit die Beiträge zum Altersvorsorgevertrag vom Versicherer übernommen.

Ursachen für Berufsunfähigkeit - Zahlen 2023

So funktioniert eine betriebliche Berufsunfähigkeitsversicherung

Die betriebliche Berufsunfähigkeitsversicherung (bBU) wird vom Arbeitgeber für die Mitarbeiter abgeschlossen. Im Falle einer Berufsunfähigkeit leistet die Versicherung eine monatliche Rente, die Höhe der Rente und die Bedingungen werden im Vertrag festgelegt.

Vorteile der betrieblichen Berufsunfähigkeitsversicherung

Die betriebliche Berufsunfähigkeitsversicherung bringt sowohl für Arbeitgeber als auch für Mitarbeiter zahlreiche Vorteile mit sich:

Nachteile der betrieblichen Berufsunfähigkeitsversicherung

Worauf ist beim Abschluss einer betrieblichen BU zu achten?

Was sollte die betriebliche BU enthalten?

Berechnungsbeispiel betriebliche Berufsunfähigkeitsversicherung

Stellen wir uns ein mittelständisches Unternehmen mit 100 Mitarbeitern vor. Nach einer umfassenden Beratung entscheidet sich der Arbeitgeber, eine betriebliche BU mit einer monatlichen Rente von 1.000 Euro abzuschließen. Die jährlichen Beiträge belaufen sich auf 300 Euro pro Mitarbeiter. Der Arbeitgeber übernimmt 50% der Kosten.

Durch diese Investition erhält jeder Mitarbeiter eine finanzielle Absicherung im Falle einer Berufsunfähigkeit, was die Mitarbeiterzufriedenheit und -bindung erheblich steigert.

Einsparung von Steuer- und Sozialversicherungsbeiträge

Da diese Art der Berufsunfähigkeitsversicherung im Rahmen der betrieblichen Altersvorsorge nach § 3 Nr. 63 EStG abgeschlossen wird, sind Beiträge steuer- und sozialversicherungsfrei für den Arbeitnehmer sowie sozialversicherungsfrei für den Arbeitgeber.

Steuer und Sozialversicherungsberechnung Berufsunfähigkeit Arbeitgeber

Beispiele einer erfolgreichen Umsetzung

Die Einführung einer betrieblichen Berufsunfähigkeitsversicherung kann sich je nach Unternehmensstruktur und -kultur unterschiedlich auswirken. Die nachfolgenden Erfolgsgeschichten verdeutlichen, wie maßgeschneiderte bBU-Lösungen in verschiedenen Branchen und Unternehmensgrößen positive Ergebnisse erzielen können:

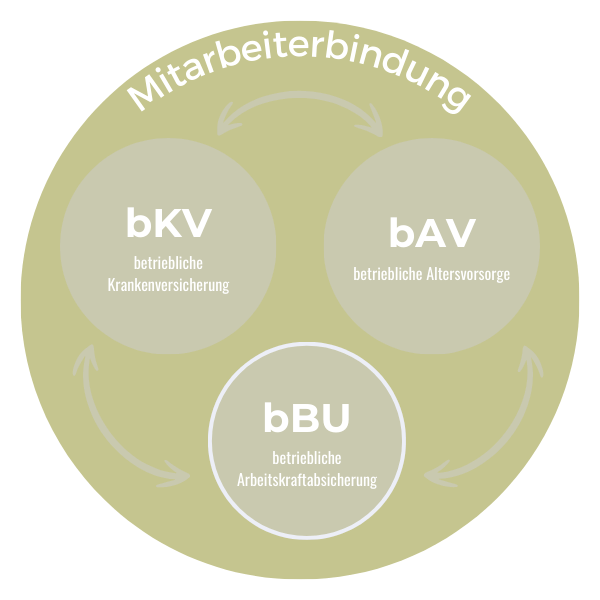

Unsere Dienstleistung in der betrieblichen Berufsunfähigkeitsversicherung

Unser Ansatz geht über die bloße Implementierung einer betrieblichen Berufsunfähigkeitsversicherung hinaus. Wir betrachten die bBU im Kontext eines ganzheitlichen Konzepts zur Mitarbeiterbindung und -motivation, das auch die betriebliche Krankenversicherung und die betriebliche Altersvorsorge miteinbezieht. Durch diese integrierte Herangehensweise schaffen wir einen Mehrwert, der sowohl die Zufriedenheit der Mitarbeiter als auch die Attraktivität des Unternehmens als Arbeitgeber steigert. Unsere Dienstleistungen umfassen:

Unser Geschäftsmodell in der bBU

Wir bieten eine umfassende Beratung und Begleitung von der Konzeptphase bis zur Umsetzung und laufenden Verwaltung Ihrer bBU. Unsere Dienstleistungen sind darauf ausgerichtet, eine nachhaltige und maßgeschneiderte Lösung zu schaffen, die den spezifischen Bedürfnissen Ihres Unternehmens und Ihrer Mitarbeiter entspricht.

Unser Beratungsprozess in der betrieblichen BU

Der Prozess beginnt mit einer gründlichen Analyse Ihrer Unternehmensstruktur, Ihrer finanziellen Rahmenbedingungen und der Bedürfnisse Ihrer Mitarbeiter. Basierend auf diesen Informationen entwickeln wir ein individuelles Konzept für Ihre betriebliche Arbeitskraftabsicherung, wählen den passenden Versicherungsanbieter und Tarif aus und begleiten alle bei der Implementierung und Verwaltung.

Wie wir die betriebliche Berufsunfähigkeitsversicherung kommunizieren

Klare Kommunikation der Vorteile und Bedingungen der betrieblichen BU an die Mitarbeiter. Wir unterstützen bei der Vermittlung der Vorteile an Ihre Mitarbeiter, um eine hohe Akzeptanz und Zufriedenheit zu erreichen. Mit klar verständlichen Informationen und transparenter Kommunikation schaffen wir eine positive Resonanz bei den Mitarbeitern.

Die Kosten unserer Dienstleistung

Wir legen Wert auf Transparenz und Fairness in der Kostenstruktur unserer Dienstleistungen. Hier sind die Details zur Kostengestaltung unserer Dienstleistungen im Bereich der betrieblichen Berufsunfähigkeitsversicherung:

Finanzierung durch Courtagen

Der überwiegende Teil unserer Vergütung wird durch Courtagen finanziert, die direkt von den Versicherungsanbietern stammen. Dies ermöglicht es uns, Ihnen eine kosteneffiziente Dienstleistung anzubieten und gleichzeitig einen hohen Qualitätsstandard zu gewährleisten.

Kostenloses Erstgespräch und Analyse

Der erste Schritt in Richtung einer erfolgreichen bBU ist ein tiefgreifendes Verständnis Ihrer Unternehmensziele und der Bedürfnisse deiner Mitarbeiter. Daher bieten wir ein kostenloses Erstgespräch an, um die spezifischen Anforderungen und Ziele zu verstehen. Darüber hinaus umfasst unser Service eine umfassende Analyse mit anschließender Kosten- und Rentabilitätsbetrachtung, die ebenfalls kostenfrei ist. Dieser Ansatz ermöglicht es uns, ein maßgeschneidertes Konzept zu entwickeln, das auf deine individuelle Situation zugeschnitten ist, ohne dass für dich im Vorfeld Kosten entstehen.

Kostenfreie Erstberatung?

Lassen uns sprechen und im Rahmen einer kostenlosen Erstberatung, deine persönlichen Möglichkeiten in der betrieblichen Versorgung und Mitarbeiterbindung analysieren. >>> So geht´s...

...oder sende uns jetzt eine Nachricht

FAQ: Häufig gestellte Fragen zur betrieblichen Krankenversicherung

Eine spezielle Form der Berufsunfähigkeitsversicherung, die vom Arbeitgeber für die Mitarbeiter abgeschlossen wird.

Sie fördert die Mitarbeiterbindung und -motivation, und kann im Rahmen der betrieblichen Altersvorsorge oder Krankenversicherung integriert werden.

Die Kosten können zwischen Arbeitgeber und Arbeitnehmer aufgeteilt oder vom Arbeitgeber getragen werden.

Die Gesundheitsprüfung ist vereinfacht, was den Zugang zur Versicherung erleichtert, insbesondere für Personen mit Vorerkrankungen. Bei größeren Arbeitgeber kann es sogar sein, dass durch eine reine Dienstobliegenheitserklärung keine Abfrage der Gesundheit notwendig ist.

Die bBU ist nicht übertragbar. Bei einem Wechsel kann ein neuer BU-Vertrag erforderlich sein, was mit einer erneuten Gesundheitsprüfung und möglicherweise höheren Kosten verbunden ist.

Ja, die Beiträge zur bBU können als Betriebsausgaben abgesetzt werden.

Die BU-Rente aus der betrieblichen BU ist steuerpflichtig, daher sollte eine ausreichend hohe Rente gewählt werden.

Die betriebliche Berufsunfähigkeitsversicherung kann, aber muss nicht vom neuen Arbeitgeber übernommen werden. Gerade wenn es sich um spezielle Rahmenvertragskonditionen handelt, kann es dazu führen, dass der Vertrag teurer wird oder privat fortgeführt werden muss.

Ja, die Beiträge zur bBU können als Betriebsausgaben abgesetzt werden.

Sie fördert die Mitarbeiterbindung und -motivation, und kann im Rahmen der betrieblichen Altersvorsorge oder Krankenversicherung integriert werden.

Die Gesundheitsprüfung ist vereinfacht, was den Zugang zur Versicherung erleichtert, insbesondere für Personen mit Vorerkrankungen.

Beide haben Vor- und Nachteile. Die betriebliche BU bietet oft eine vereinfachte Gesundheitsprüfungen. Zudem können die Beiträge im Rahmen der Entgeltumwandlung mitunter durch Steuer- und Sozialversicherungseinsparung gefördert werden. Außerdem gibt es meistens einen Arbeitgeberzuschuss zum Beitrag.

Jedoch sollte beachtete werden, das durch die steuerpflichtige Rentenleistung im Leistungsfall, eine höhere BU-Rente abgeschlossen werden sollte.

Bis zum vereinbarten Endalter oder bis zur Genesung des Versicherten.

Monatliche Rentenzahlungen bei Berufsunfähigkeit und oft Beitragsbefreiung.

Arbeitgeber, Arbeitnehmer oder eine Kombination aus beiden.

Sie sichert das Einkommen während der Wartezeit bis zur BU-Rentenzahlung ab. Zudem wird im Krankenstand ein Krankengeld durch die Krankenversicherung bezogen. Dieses ist geringer als das seitherige Einkommen und mit einer Krankentagegeldversicherung kann diese Lücke geschlossen werden.

Im Rahmen einer betrieblichen Krankenversicherung kann auch dies für die Mitarbeiter eingeführt werden.